Os britânicos receberam um aviso do ISA antes dos cortes nas verbas de poupança isentas de impostos da chanceler Rachel Reeves no próximo ano.

No seu relatório sobre o Orçamento para 2024, o chanceler confirmou que o montante que os poupadores podem colocar num produto de poupança isento de impostos cairá de £20.000 para £12.000.

Isto surge num momento em que uma investigação do Paragon Bank mostra que milhões de libras de poupança são mantidas em contas que produzem pouco ou nenhum rendimento, enquanto os benefícios isentos de impostos dos ISAs em numerário permanecem em grande parte inexplorados pelos aforradores britânicos.

Os números do HM Revenue and Customs (HMRC) para o ano fiscal de 2022/2023 mostram que apenas 141.000 pessoas têm mais de £ 100.000 em ISAs em dinheiro.

Os poupadores receberam um aviso do ISA antes das mudanças de Rachel Reeves

|

GETTY

A análise do Paragon Bank concluiu que se tratava de um forte contraste, com mais de 677.000 contas contendo montantes equivalentes em locais muito menos favoráveis.

Mais de 341.000 contas correntes têm saldos superiores a £100.000 e não rendem juros, e outras 336.000 contas de poupança não ISA com montantes semelhantes retornam apenas 1,5% ou menos.

Os números, obtidos através de um pedido de liberdade de informação do Paragon Bank, mostram que ainda é excepcionalmente raro acumular saldos significativos do ISA.

Pouco mais de 7.000 poupadores acumularam mais de £200.000 em seus Cash ISAs durante o mesmo período, enquanto apenas 370 pessoas ultrapassaram a marca de £300.000.

Rachel Reeves prepara grande reforma da ISA | GETTY

Rachel Reeves prepara grande reforma da ISA | GETTY  O subsídio do ISA é reposto todos os anos em 6 de abril, quando começa o novo ano fiscal | GETTY

O subsídio do ISA é reposto todos os anos em 6 de abril, quando começa o novo ano fiscal | GETTYNo topo, os números ficam cada vez menores, com apenas 80 pessoas com saldos acima de £400.000 e apenas 30 poupadores em todo o país conseguindo ultrapassar £500.000.

Estas estatísticas mostram como poucos britânicos tiraram pleno partido do envelope isento de impostos desde que as ISA foram introduzidas em 1999. As contas correntes com mais de 100.000 libras detêm um total de cerca de 68 mil milhões de libras, não rendendo nada para os proprietários.

Entretanto, as contas de poupança não ISA da mesma classe totalizam cerca de 68,8 mil milhões de libras, apesar de terem um retorno de 1,5% ou menos.

As previsões do governo mostram que o imposto sobre juros sobre depósitos mantidos fora das ISA atingirá 6 mil milhões de libras no actual ano fiscal. Isto significa um aumento de três vezes em relação a 2022/2023. com £ 2 bilhões arrecadados em 2018, impulsionados pelo aumento das taxas de juros.

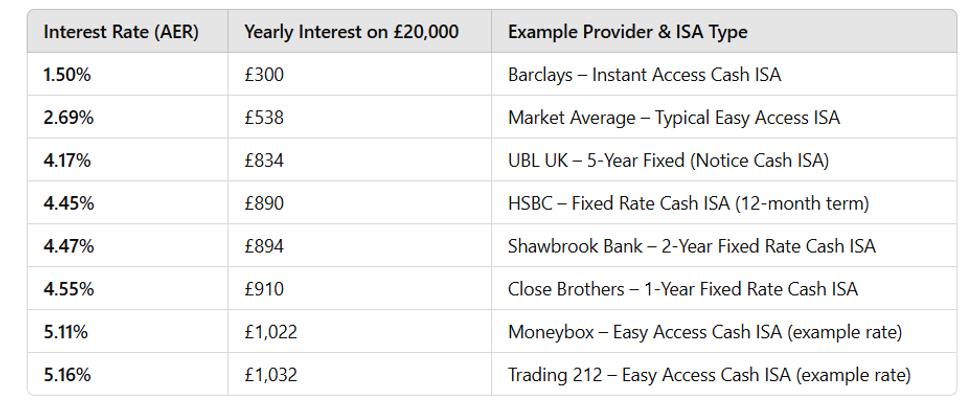

Exemplos de renda Isa isenta de impostos no Reino Unido se você tivesse £ 20.000 em Isa | GBN

Exemplos de renda Isa isenta de impostos no Reino Unido se você tivesse £ 20.000 em Isa | GBNAndrew Wright, Chefe de Poupança do Paragon Bank, disse: “Estes dados destacam o fato de que, apesar do generoso subsídio anual do ISA, a maioria dos poupadores não contribui com o máximo a cada ano ou retira ao longo do tempo, impedindo um crescimento significativo para esses bancos”.

Ele acrescentou: “Espera-se que os poupadores com menos de 65 anos tenham até abril de 2027 para continuar usando seu subsídio ISA de £ 20.000 em dinheiro, após o qual será reduzido para apenas £ 12.000.

“Além disso, agora que os limites fiscais foram congelados como parte do Orçamento e os impostos sobre as poupanças detidas fora das ISA aumentaram, é mais importante do que nunca que os aforradores maximizem as suas poupanças isentas de impostos.

“É por isso que peço aos poupadores que revisem suas contas e aproveitem ao máximo o subsídio do ISA.”