Os jovens na Grã-Bretanha poderão perder quase 70 mil libras em pagamentos de pensões do Estado nos seus anos de reforma, de acordo com uma nova pesquisa da empresa de gestão de fortunas Rathbones.

A análise destaca como a geração Z ficará significativamente pior à medida que a idade de reforma do Estado subir para 68 anos, com os actuais jovens de 25 anos a perderem potencialmente até £69.900 em comparação com o que receberiam se a idade de reforma permanecesse nos 66 anos.

Entretanto, os trabalhadores de meia-idade também são afetados, prevendo-se que os trabalhadores de 45 anos desistam de cerca de £42.700, de acordo com as mesmas previsões.

As conclusões sublinham as preocupações crescentes sobre a segurança da reforma para as gerações mais jovens, que já se debatem com o aumento dos custos de habitação, a dívida estudantil e pressões mais amplas sobre o custo de vida.

Novas pesquisas mostram que as gerações futuras ficarão em pior situação devido ao aumento da idade de aposentadoria do Estado

|

GETTY

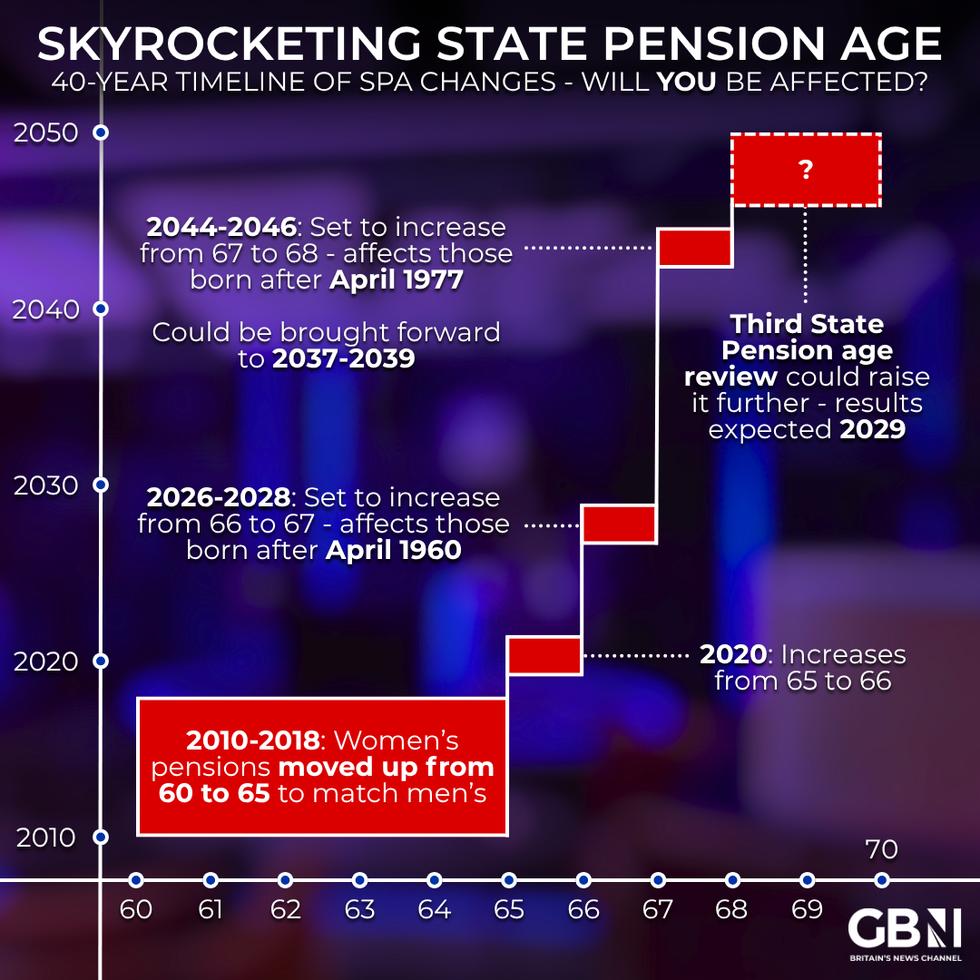

A idade de reforma do Estado está atualmente a aumentar de 66 para 67 anos, com a transição a ocorrer de abril de 2026 para abril de 2028.

Está previsto um aumento para 68 para 2044-2046, embora a actual revisão do governo possa acelerar esse calendário.

Para os jovens de hoje com 25 anos, estas mudanças podem significar a perda de até dois anos completos de pagamentos de pensões do Estado.

Rathbones baseou os seus cálculos na nova pensão estatal integral de £12.548 por ano, com um aumento de 2,5 por cento em cada ano ao abrigo de um mecanismo de bloqueio triplo.

As mudanças na idade de aposentadoria do estado afetarão você? | GBN

Como o triplo bloqueio da previdência estatal mudou ao longo dos anos | GB NOTÍCIAS / FIDELITY INTERNATIONAL

De acordo com o modelo de Rathbones, as exigências financeiras de uma reforma confortável aumentarão significativamente para os poupadores mais jovens.

Uma pessoa solteira de 25 anos precisaria de cerca de 1,68 milhões de libras em poupanças para se aposentar aos 65 anos, enquanto casais da mesma faixa etária precisariam de cerca de 1,86 milhões de libras.

Estas projecções pressupõem 40 anos de crescimento ajustado pela inflação de 2% antes da reforma e têm em conta as pensões do Estado.

Se a Pensão do Estado fosse completamente excluída dos cálculos, os montantes reclamados saltariam drasticamente para 2,42 milhões de libras para indivíduos e 3,35 milhões de libras para casais.

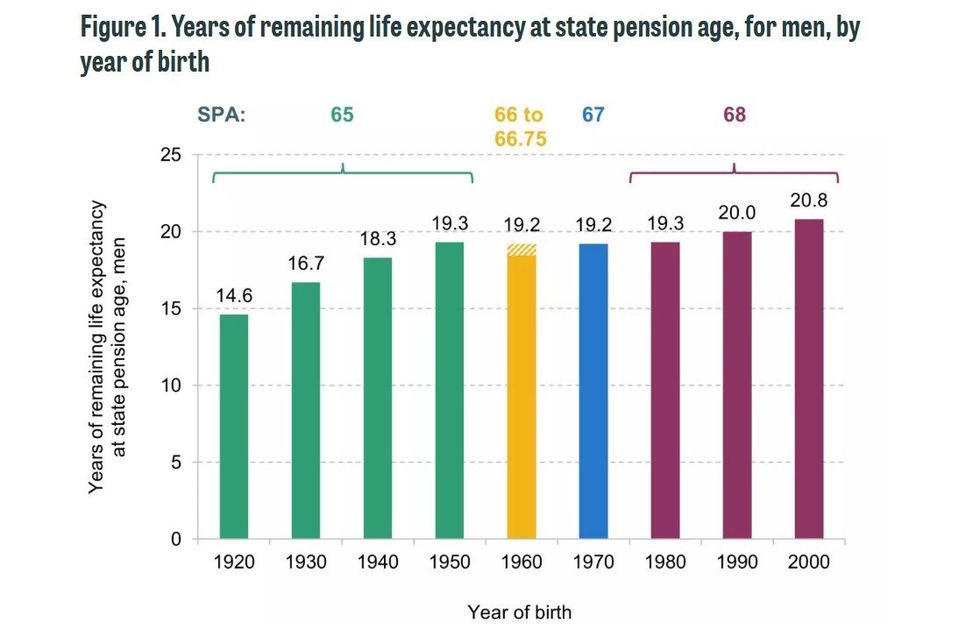

Quanto tempo lhe resta de vida depois de atingir a idade de aposentadoria do estado? | SE

Os encargos com a poupança diminuem à medida que a reforma se aproxima, com os jovens de 30 anos a necessitar de cerca de 1,54 milhões de libras e os de 60 anos de cerca de 885.000 libras. Uma pessoa que se aposentasse hoje aos 65 anos precisaria de cerca de £ 796.000 como pessoa solteira ou £ 913.000 como casal.

Ed Wood, diretor de planejamento financeiro da Rathbones, disse: “O elefante na sala para as gerações mais jovens é que elas provavelmente enfrentarão um sistema de pensões estatal menos generoso do que muitos aposentados desfrutam atualmente, elevando a fasquia muito mais alta para o que precisam para poupar para si próprios”.

Ele observou que muitos jovens adultos estão agora a candidatar-se ao planeamento da reforma com base no pior cenário possível de não receberem qualquer pensão do Estado.

O Instituto de Estudos Fiscais (IFS) alertou que o bloqueio triplo poderá custar até 40 mil milhões de libras por ano até 2050, levantando sérias questões sobre a sua sustentabilidade a longo prazo.