A Nationwide Building Society revelou as áreas mais acessíveis do Reino Unido para compradores de casas antes que as taxas de hipotecas aumentassem, o que poderia fazer com que os pagamentos aumentassem em £ 1.500 por ano.

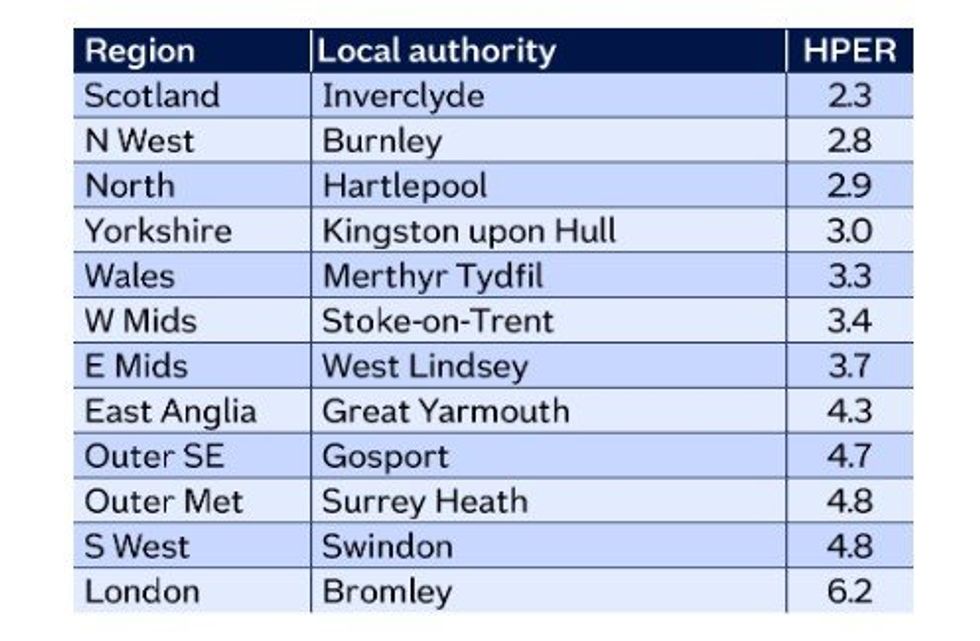

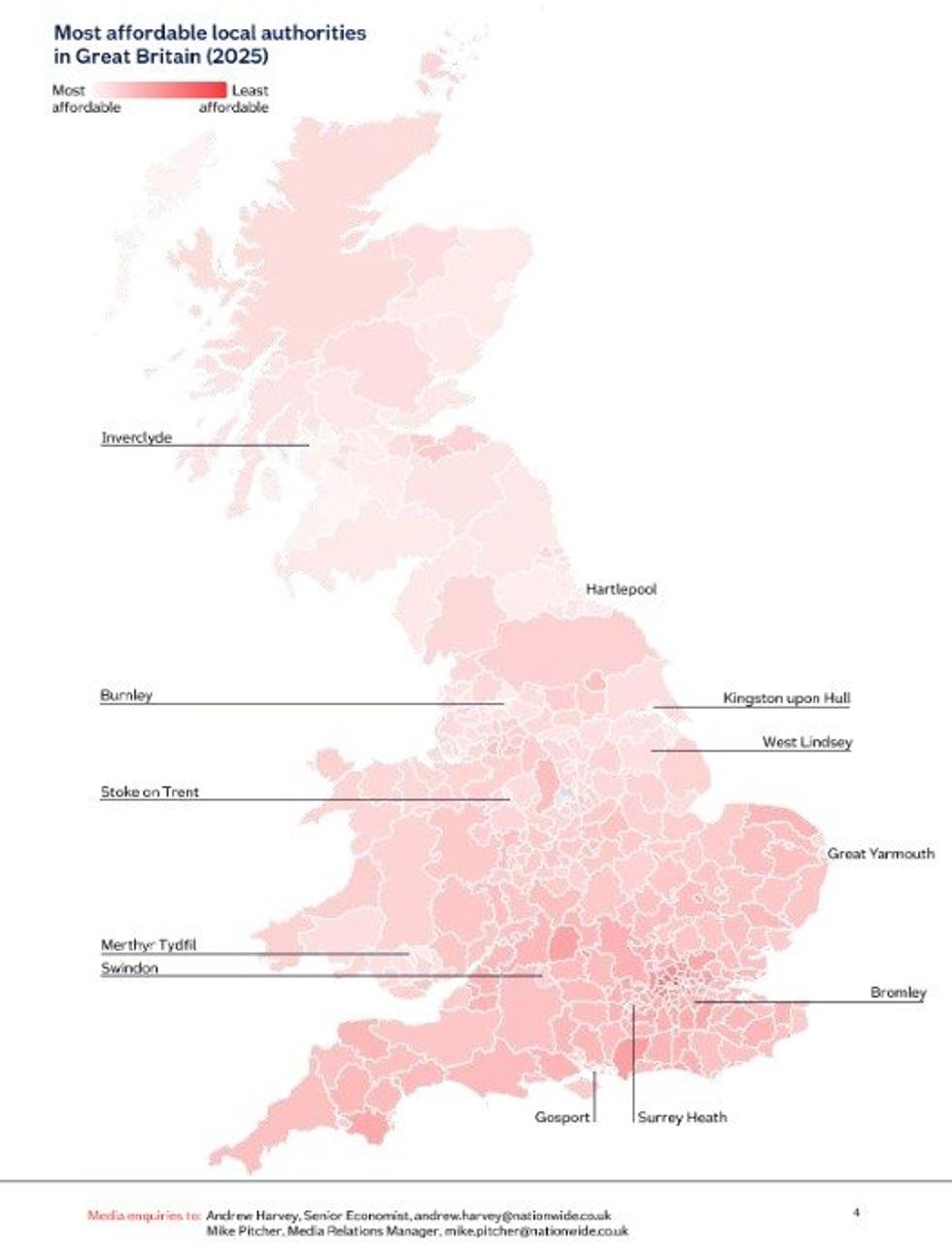

Inverclyde, que inclui Greenock e Port Glasgow, oferece aos compradores de primeira viagem propriedades por apenas 2,3 vezes a renda média local, com preços típicos em torno de £ 100.000.

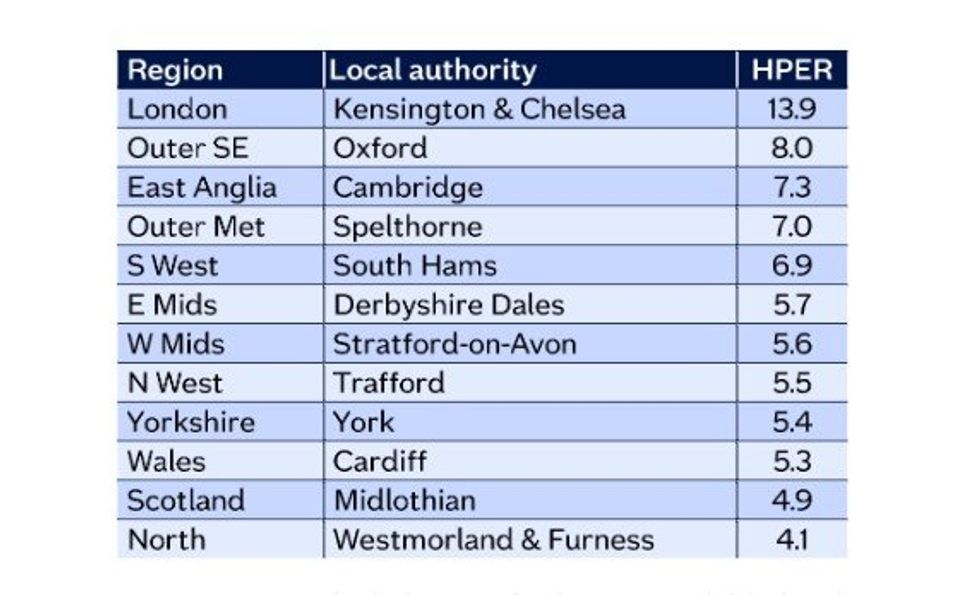

No outro extremo do espectro, Kensington e Chelsea continuam a ser as áreas menos acessíveis, ao lado de Oxford e Cambridge, para quem pretende subir na hierarquia imobiliária.

Andrew Harvey, economista-chefe da Nationwide, disse: “Nosso recente relatório de acessibilidade mostrou que a acessibilidade melhorou em todas as áreas da Grã-Bretanha no ano passado, ajudando a apoiar a atividade de compradores de primeira viagem.”

Nationwide Building Society revela os lugares mais acessíveis no Reino Unido

|

SOCIEDADE NACIONAL DE CONSTRUÇÃO

Burnley continua sendo a opção mais econômica no Noroeste, enquanto Hartlepool continua a oferecer o melhor valor no Norte. O lugar mais acessível em Yorkshire e The Humber é Kingston upon Hull com uma proporção de 3,0.

Mais ao sul, West Lindsey, em Lincolnshire, supera East Midlands em termos de valor, enquanto Great Yarmouth mantém seu status de local mais barato e acessível em East Anglia.

Gosport, em Hampshire, lidera o sudeste, com preços médios em torno de £ 200.000, e Swindon continua sendo a cidade mais acessível do sudoeste, com lucros 4,8 vezes maiores.

Cerca de sete em cada dez autoridades locais em toda a Grã-Bretanha experimentaram melhores condições nos últimos doze meses.

Quais são os melhores lugares para fazer compras na região?

|

SOCIEDADE NACIONAL DE CONSTRUÇÃO

Onde está o mais

|

SOCIEDADE NACIONAL DE CONSTRUÇÃO

Os bairros de Londres obtiveram alguns dos ganhos mais significativos, em parte devido à queda dos valores médios dos imóveis, embora os preços dos rendimentos ainda sejam significativamente mais elevados do que em outras partes do país.

Depois da capital, Norwich apresentou a melhoria mais forte, com o rácio preço da habitação em relação ao rendimento a cair de 5,4 para 4,3 em 2024, impulsionado pelo forte crescimento salarial.

Welwyn Hatfield, em Hertfordshire, também obteve ganhos significativos, caindo de 7,6 para 6,6 graças ao aumento dos rendimentos e à queda dos preços dos imóveis.

Economizar para um depósito apresenta desafios extremamente diferentes dependendo da localização, com um depósito de 10 por cento para uma casa típica de comprador pela primeira vez entre £ 10.000 e £ 25.000 em mais da metade das áreas das autoridades locais.

Os compradores de casas estão lutando no mercado do Reino Unido

|

SOCIEDADE NACIONAL DE CONSTRUÇÃO

No início desta semana, o Comité de Política Monetária (MPC) do Banco de Inglaterra votou por unanimidade para manter a taxa de juro diretora em 3,75 por cento, no meio de preocupações crescentes sobre o impacto da guerra EUA-Irão na economia.

Adam French, chefe de financiamento ao consumidor da Moneyfacts, disse: “As taxas de câmbio, que sustentam hipoteca os preços subiram acentuadamente desde a decisão de manter a taxa básica em 3,75 por cento, com os mercados interpretando os comentários do Banco de Inglaterra como deixando a porta aberta para um aumento das taxas devido aos chamados receios de Trumpflação.

“Com os swaps de dois e cinco anos agora no seu nível mais alto em mais de um ano, os credores estão novamente enfrentando custos de financiamento mais elevados, e isso está afetando hipoteca preços.

Uma análise de fatos monetários de mais de 30 anos de dados históricos de taxas de juros mostra hipoteca as taxas de juros têm historicamente ficado em média cerca de 1,5 pontos percentuais acima da taxa básica. Se os mercados continuarem a precificar um ou dois aumentos de taxas, poderão ver novas médias hipoteca as taxas de juro estabilizarão entre 5,50 por cento e 5,75 por cento

“Isso deixaria os mutuários pagando entre £ 1.000 e £ 1.500 a mais por ano sobre um valor típico de £ 250.000 hipoteca em comparação com apenas algumas semanas atrás. Embora uma resolução mais rápida do conflito no Médio Oriente possa reduzir a pressão sobre as taxas de juro, a realidade é que um mundo mais volátil é um mundo mais caro.