Como parte das reformas anteriormente anunciadas pela chanceler Rachel Reeves, os bancos de pensões começarão a pagar impostos sobre heranças no próximo ano, com analistas a exortar os britânicos a “repensarem os activos” antes do ataque.

A futura inclusão das pensões no cálculo do imposto sucessório a partir de 2027 obrigará os investidores a reavaliarem a estruturação e transferência dos seus ativos.

Esta mudança regulamentar colocou uma nova ênfase no rendimento da carteira, especialmente se permitir doações regulares e eficientes em termos fiscais, sem esgotar o capital subjacente.

As atuais condições de mercado aumentam a atratividade dos investimentos em renda fixa. Após vários anos de subida das taxas de juro, os mercados obrigacionistas apresentam agora rendimentos que não existiam há mais de uma década.

Os potes de pensão estão planejados para receber imposto sobre herança a partir do próximo ano

|

GETTY

Os riscos também foram avaliados de forma mais transparente, criando o que os especialistas descreveram como um cenário significativamente diferente para os investidores em obrigações do que na história recente.

Bryn Jones, chefe de rendimento fixo da Rathbones, afirmou: “Depois de vários anos de subida das taxas de juro, os mercados obrigacionistas oferecem níveis de rendimento não vistos há mais de uma década, enquanto a fixação de preços de risco é mais clara.

“É um cenário para os títulos muito diferente do que os investidores têm visto há muito tempo, oferecendo oportunidades relativamente raras. Nem sempre é possível investir em retornos reais positivos que estão disponíveis em todo o espectro de crédito.”

Jones também LEVOU a melhores perfis de risco-retorno que sustentam os ativos de renda fixa.

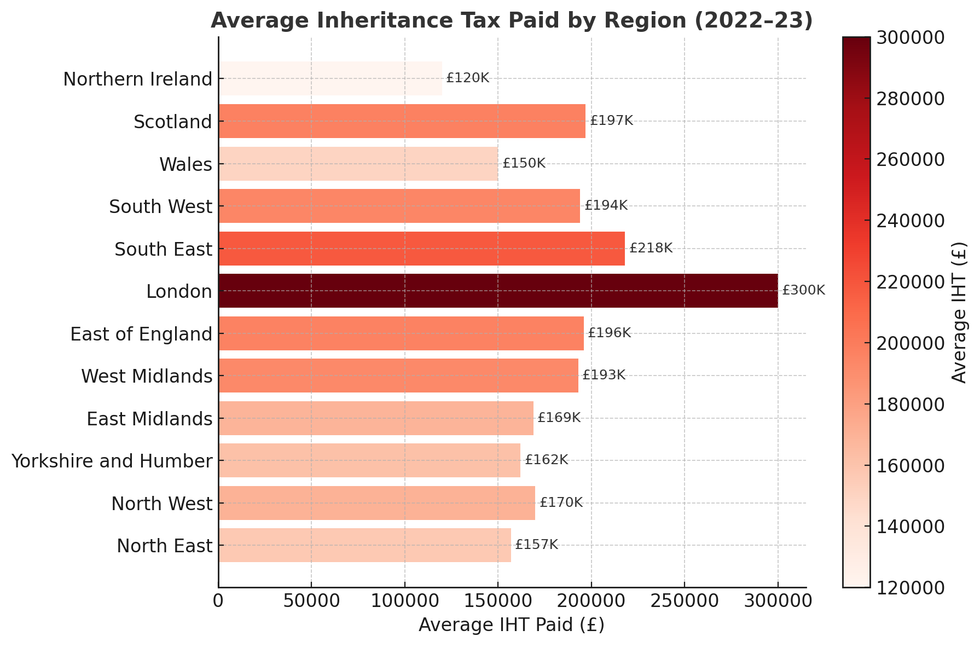

Imposto sucessório médio por região | CHAGPT/EUA

Imposto sucessório médio por região | CHAGPT/EUA O valor da redução do imposto de pensão que você obtém depende da sua renda | Análise de AJ Bell dos dados do HMRC

O valor da redução do imposto de pensão que você obtém depende da sua renda | Análise de AJ Bell dos dados do HMRCO especialista fiscal observou que o rendimento inicial mais elevado combinado com a duração mais curta dos índices de obrigações tornam o rendimento ajustado ao risco mais impressionante.

As obrigações também desempenham um papel vital na diversificação de uma carteira e na gestão da volatilidade, especialmente durante períodos de tensões geopolíticas ou de fraqueza do mercado de ações.

Richard Cook, planeador financeiro sénior da Rathbones, comenta: “A inclusão das pensões no IHT a partir de 2027 está a levar a uma repensação mais ampla da forma como os activos são utilizados ao longo do tempo.

“Claramente, uma área que está a ganhar maior destaque é a distinção entre capital e rendimento, particularmente no contexto da transferência de riqueza.”

As mudanças no imposto sobre herança do Chanceler estão sob ataque

|

METADECook explicou que quando o rendimento excede as despesas do dia-a-dia, cria-se flexibilidade para os investidores: “A capacidade de gerar rendimento consistente sem erosão do capital é cada vez mais importante no ambiente actual.”

Para investidores centrados no rendimento, especialmente aqueles que utilizam ISA e SIPP, os rendimentos elevados aumentarão significativamente a contribuição das obrigações para as suas carteiras.

“A protecção do rendimento nas ISA e nos SIPP e na sua composição pode ser poderosa a longo prazo”, acrescentou Cook.

“À medida que as mudanças para 2027 se aproximam, o rendimento tornar-se-á uma parte mais proeminente da conversa geral, não apenas na construção da carteira, mas também na forma como a riqueza é, em última análise, utilizada.”