Em toda a Grã-Bretanha, mais 152 autoridades locais poderiam pagar menos impostos sobre heranças a partir de Abril de 2027 se as poupanças das pensões fossem contabilizadas na propriedade.

O estudo, realizado pelo The Private Office, analisou os valores médios das propriedades e estimou a riqueza previdenciária de 372 autoridades locais, com base nos salários médios.

Os resultados mostram que o número total de áreas de imposto sobre heranças poderá aumentar para 288 após a entrada em vigor das reformas previdenciárias propostas.

Até agora, os fundos de pensões não utilizados e certos benefícios por morte foram excluídos do imposto sobre heranças.

As alterações propostas expandiriam significativamente o âmbito do imposto, permitindo que as poupanças para a reforma contassem como parte do património de um indivíduo.

De acordo com o Tesouro HM, o governo arrecadou £ 8,25 bilhões em imposto sobre herança no ano fiscal de 2024/25.

As previsões do Tesouro mostram que a receita anual do imposto sobre herança poderá ultrapassar os 9 mil milhões de libras até o ano fiscal de 2026/27.

As maiores mudanças são esperadas em áreas de preço médio de Midlands, Sudoeste e Leste da Inglaterra, onde os valores das propriedades estão atualmente próximos do limite fiscal.

Autoridades locais como Stevenage, Tewkesbury e Mid Suffolk estão atualmente abrangidas pelo limite do imposto sobre heranças se apenas o valor da propriedade for considerado.

Alterações para adicionar 288 autoridades ao imposto sobre herança

|

GETTY

Quando a riqueza previdenciária estimada também é levada em consideração, as propriedades médias nessas áreas podem enfrentar impostos sobre herança entre £ 10.000 e £ 60.000.

Em Stevenage, por exemplo, uma propriedade média avaliada em cerca de £315.429, com um fundo de pensão estimado em £154.580, daria um total de cerca de £470.009.

Isto criaria uma potencial responsabilidade fiscal sobre herança de cerca de £58.003.

Padrões semelhantes foram encontrados em Thurrock, Braintree, Rutland, Ribble Valley, Warwickshire, Edimburgo e Gloucestershire, onde a poupança de pensões empurra as propriedades médias para além do limite fiscal.

As obrigações fiscais mais elevadas sobre heranças continuam concentradas nas áreas ricas de Londres e do Sudeste.

As restrições financeiras das famílias continuam

|

GETTY

Em Kensington e Chelsea, o valor da propriedade por si só geraria um imposto sobre herança estimado em cerca de £343.924.

Se forem incluídos os activos de pensões, este valor pode subir para cerca de £405.211, com o valor total da propriedade excedendo £1,3 milhões.

Outros bairros de Londres, incluindo Camden, Richmond upon Thames, Hammersmith e Fulham e o bairro de Elmbridge, em Surrey, também têm obrigações fiscais médias sobre herança acima de £ 200.000, após as pensões serem consideradas.

Espera-se também que áreas suburbanas como Guildford, St Albans, Windsor e Maidenhead e Wokingham permaneçam dentro do território do imposto sobre herança.

As áreas de menor valor no Norte de Inglaterra e nas zonas costeiras têm menos probabilidades de enfrentar impostos sucessórios significativos, mesmo depois de os activos de pensões serem adicionados à propriedade.

Espera-se que locais como Burnley, Hartlepool e Blackpool estejam muito abaixo do limite.

Pippa Vick, consultora financeira do The Private Office, disse que as mudanças podem aumentar o número de famílias afetadas pelo imposto sobre herança.

Ms Vick disse: “O imposto sobre herança está se tornando cada vez mais um imposto sobre herança por padrão.”

Ele acrescentou: “Muitas famílias não se consideram ricas, mas o aumento a longo prazo dos preços das casas, especialmente em Londres e no Sudeste, significa que as suas propriedades poderão enfrentar grandes impostos”.

Sra. Vick disse que o planejamento antecipado pode ajudar a reduzir a carga tributária potencial sobre as famílias.

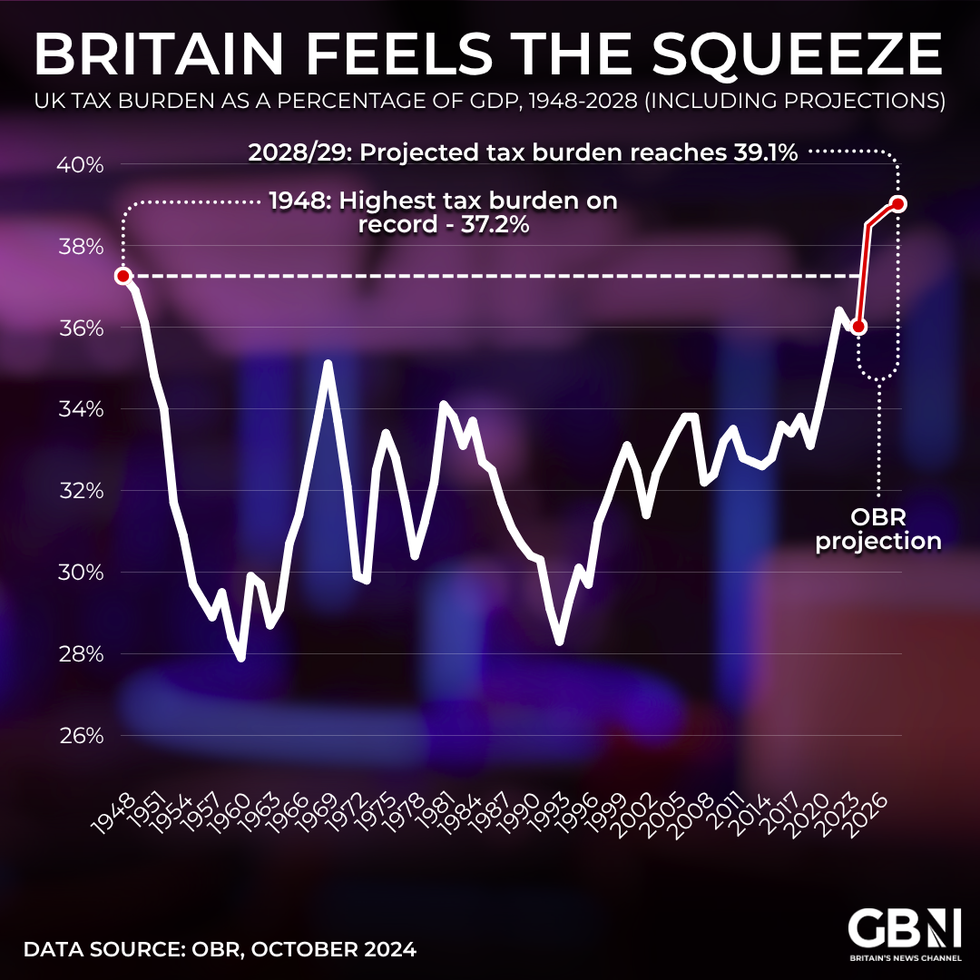

Carga fiscal em percentagem do PIB | GETTY

Carga fiscal em percentagem do PIB | GETTY

Ele disse: “Sem um planejamento adequado, os beneficiários podem ser forçados a vender ativos simplesmente para cumprir a obrigação”.

Sra. Vick disse que buscar aconselhamento financeiro e usar estratégias estruturadas de planejamento patrimonial poderia ajudar a reduzir o risco de imposto sobre herança.

A faixa nula do imposto sobre herança foi congelada em £ 325.000 desde 2009 e espera-se que permaneça neste nível até o ano fiscal de 2030/31.

Casais casados e parceiros civis podem combinar os seus subsídios, permitindo-lhes potencialmente repassar até £ 1 milhão sem impostos se a faixa de taxa nula para residência for incluída.

Este benefício mais elevado aplica-se se o valor total do património for inferior a £2 milhões.