A Coventry Building Society anunciou uma grande revisão das contas de poupança de seus clientes regulares antes do próximo prazo do ISA.

Hoje marca o início do ano fiscal de 2026-27, marcando 12 meses cruciais para poupadores com menos de 65 anos que desejam usar seu subsídio isento de impostos de £ 20.000.

A partir de abril de 2027, o subsídio anual isento de impostos para ISAs em dinheiro cairá de £ 20.000 para £ 12.000, enquanto os limites de ações e ações do ISA permanecerão inalterados em £ 20.000.

A chanceler Rachel Reeves introduziu o corte para encorajar as pessoas a investir mais em ações em vez de poupar dinheiro. Isto torna esta a última oportunidade para os poupadores com menos de um ano fiscal usarem o subsídio total de £ 20.000 em dinheiro antes que o limite reduzido entre em vigor na próxima primavera.

Coventry lançou uma nova linha de produtos ISA

|

GETTY

Em resposta ao prazo que se aproxima rapidamente, a Coventry Building Society lançou dois produtos ISA de taxa fixa exclusivos para membros existentes:

- Fidelidade Fixa ISA (5) que paga uma taxa isenta de impostos de 4,35 por cento até 30 de setembro de 2027

- Fidelidade Fixa ISA (6), pagando uma taxa isenta de impostos de 4,40 por cento até 30 de setembro de 2028.

Ambas as contas permitem que os poupadores depositem todo o seu subsídio anual de £ 20.000 e exigem apenas £ 1 para abrir. A elegibilidade é limitada a clientes que tenham um relacionamento contínuo com a sociedade de construção desde janeiro de 2026.

Os produtos podem ser gerenciados pelos clientes por meio das agências da sociedade de crédito, telefone, correios, banco na internet ou aplicativo móvel.

Os poupadores do ISA vão querer aproveitar as vantagens de sua isenção total de impostos

|

GETTY O limite do ISA é atualmente de £ 20.000 em cada ano fiscal | PA

O limite do ISA é atualmente de £ 20.000 em cada ano fiscal | PAJonathan Wilson, gerente sênior de poupança da Coventry Building Society, disse: “Com o subsídio do ISA para menores de 65 anos caindo de £ 20.000 para £ 12.000 em abril de 2027, este ano fiscal é a última chance para os poupadores mais jovens aproveitarem o limite mais alto de hoje.”

Ele acrescentou: “Ao contrário de muitos ISAs no mercado, que dependem de bônus de curto prazo que aumentam as taxas brevemente antes de cair, nosso Loyalty paga taxas muito competitivas durante todo o prazo fixo”.

Wilson observou que os membros podem aceder às suas contas através do canal que melhor lhes convier, descrevendo os produtos como uma forma simples de os clientes fiéis aumentarem as suas poupanças sem impostos.

Uma investigação realizada pela Lubbock Fine Wealth Management mostra que os aforradores britânicos são extremamente cautelosos nas suas escolhas de ISA.

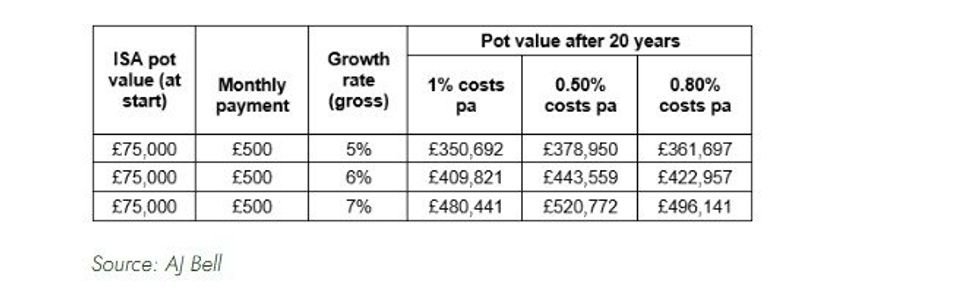

Como seria o seu ISA se você seguisse o conselho de AJ Bell? | TAMBÉM O SINO

Como seria o seu ISA se você seguisse o conselho de AJ Bell? | TAMBÉM O SINO A análise dos dados do HM Revenue and Customs (HMRC) mostra que apenas 10,4 por cento dos titulares de ISA em dinheiro detêm ações e ações em ISA, o que equivale a apenas 739.000 pessoas entre 7,1 milhões de poupadores de dinheiro.

Andrew Tricker, diretor da Lubbock Fine Wealth Management, disse: “O governo reduziu significativamente o benefício isento de impostos dos ISAs em dinheiro para encorajar os poupadores a investir, mas resta saber se isso será eficaz.”

Os números mostram que os investidores em numerário da ISA tendem a ser muito avessos ao risco, preferindo potencialmente a segurança percebida do numerário a investimentos em ações.