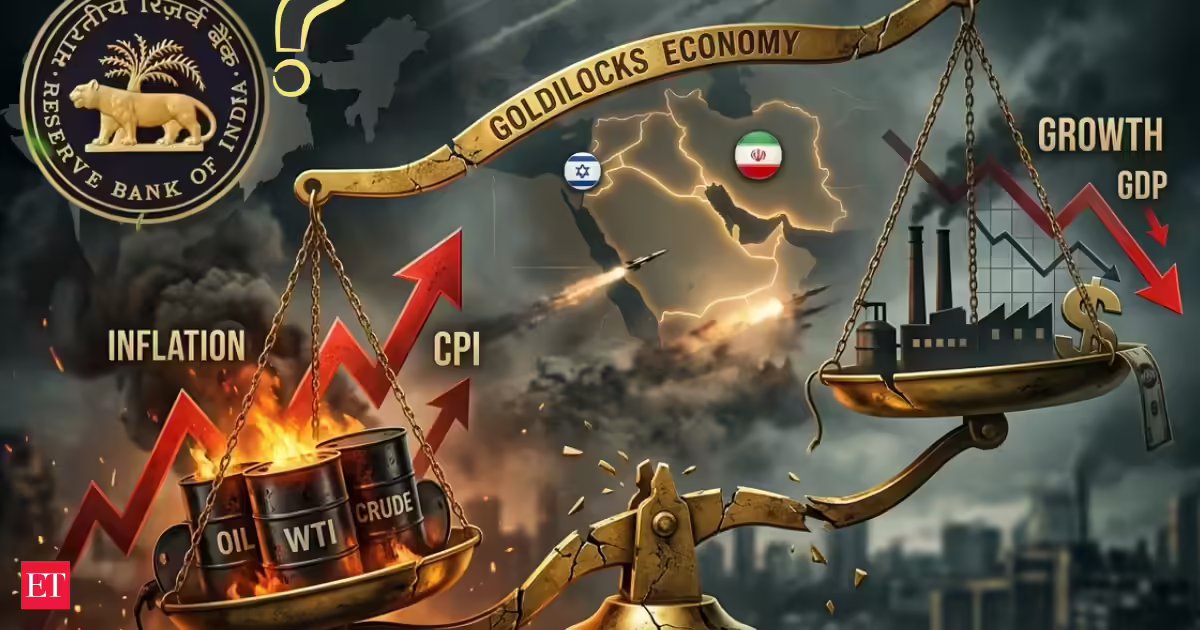

Esse equilíbrio está agora tenso. A guerra no Irão e o consequente aumento dos preços do petróleo e as perturbações na cadeia de abastecimento estão a começar a perturbar o ambiente macroeconómico. Com os riscos para a inflação e o crescimento a aumentarem simultaneamente, o RBI vê-se confrontado com um dilema clássico do banco central que poderia ter evitado por pouco – escolher entre apoiar o crescimento e controlar a inflação.

Leia também: A defesa cambial do RBI custará aos bancos

Um borrão de uma sobremesa rara

Há alguns meses, o cenário macroeconómico parecia invulgarmente favorável. O crescimento foi forte, a inflação moderada, as condições de liquidez favoráveis e os riscos para a estabilidade financeira pareciam contidos.

Esse equilíbrio está agora tenso. Um aumento acentuado nos preços mundiais do petróleo trouxe pressões inflacionistas imediatas devido a perturbações num sector-chave de produção de energia. Ao mesmo tempo, os primeiros sinais de abrandamento do crescimento económico sugerem que o crescimento pode não ser sustentável. A chamada era Cachinhos Dourados está dando lugar a um ambiente mais incerto.

O canal mais direto de ruptura é a energia. Com os preços do petróleo a ultrapassarem níveis psicologicamente significativos e uma cadeia de abastecimento tensa por tensões geopolíticas, a Índia enfrenta um clássico choque inflacionista importado. Os preços mais elevados do petróleo levam a custos mais elevados de transporte, bens manufaturados e, em última análise, à inflação no varejo.

No entanto, a história da inflação é mais complicada do que a do petróleo. Tal como sublinhado em comentários recentes, as rotas comerciais mais longas e as perturbações no fornecimento aumentam o custo dos bens intermédios. Estas pressões repercutem gradualmente nos preços grossistas antes de chegarem aos consumidores. O momento e a intensidade desta transmissão permanecem incertos, complicando o exercício de previsão do RBI.

Esta incerteza é crucial. A política monetária funciona com desfasamento, mas a conjuntura actual torna difícil avaliar a magnitude e a duração das pressões inflacionistas. O risco não é apenas uma inflação elevada, mas também uma inflação volátil.

Leia também: Explicado: Como a rede de segurança do RBI para proteger a queda da rupia significa um choque de Rs 4.000 milhões para os bancos

O crescimento num mundo interligado é arriscado

Embora os riscos de inflação estejam a aumentar, o crescimento enfrenta simultaneamente ventos contrários. O crescimento económico da Índia manteve-se firme no início de 2026, apoiado pela procura interna e pelo investimento público. Ainda assim, os indicadores de frequência mais elevada começam a mostrar moderação.

Os canais de transmissão são claros. Os custos mais elevados dos factores de produção comprimem as margens das empresas. As interrupções no fornecimento afetam os ciclos de produção. A incerteza global atenua o sentimento de investimento. A procura externa poderá enfraquecer se a economia global abrandar devido ao peso dos preços mais elevados da energia.

Isto cria uma situação difícil para os decisores políticos. Um aperto da política monetária para controlar a inflação pode exacerbar as recessões. A retirada do apoio aos riscos de crescimento permite que as expectativas de inflação subam.

Leia também: Índia facilita restrições às apostas em rúpias à medida que os custos de intervenção aumentam

A confusão política se aproxima

O desafio do RBI reside em lidar com este duplo choque. Se a inflação subir significativamente acima da sua zona de conforto, a manutenção da actual taxa de política fará com que as taxas de juro reais caiam significativamente. Por outro lado, uma subida prematura das taxas poderia sinalizar pânico e enfraquecer o crescimento num momento fraco.

Há também uma questão de interpretação. Deverá o banco central tratar o episódio actual como um choque transitório de oferta ou como o início de um ciclo deflacionário mais permanente? Esta distinção é crucial. Um choque de oferta exige normalmente um controlo temporário da inflação, enquanto a inflação persistente exige uma resposta política firme.

A próxima decisão de política monetária de 8 de Abril torna-se um teste de julgamento sob incerteza.

Pressões cambiais e choques externos

Para além da inflação e do crescimento, o sector externo apresenta outra camada de complexidade. Um aumento nos preços do petróleo aumenta a factura das importações e aumenta o défice da balança corrente. Ao mesmo tempo, a aversão global ao risco poderá levar a saídas de capitais, exercendo pressão sobre a moeda.

Uma moeda fraca, por sua vez, torna as importações mais caras, fortalecendo as pressões inflacionistas. Este ciclo de feedback força o RBI a permanecer activo nos mercados cambiais, mesmo enquanto calibra a política monetária interna.

A gestão da balança de pagamentos é particularmente importante. Os fluxos sustentados ou enfraquecidos podem exigir uma combinação de instrumentos políticos, que vão desde intervenções cambiais a medidas destinadas a aumentar as entradas de dólares através de canais de investimento e remessas.

Limitação dos instrumentos políticos tradicionais

A situação actual é particularmente difícil dada a eficácia limitada das respostas políticas tradicionais. O aperto monetário não pode produzir mais petróleo nem desobstruir as cadeias de abastecimento. Na melhor das hipóteses, modera a procura e ancora as expectativas.

Da mesma forma, a manutenção de condições acomodatícias pode ajudar o crescimento, mas agravar a inflação se os choques de oferta persistirem. Por conseguinte, o banco central deve contar com um conjunto de ferramentas mais amplo, incluindo gestão de liquidez, operações cambiais e coordenação com as autoridades fiscais.

Medidas governamentais, como a absorção de parte do choque dos preços dos combustíveis, proporcionarão um alívio temporário. Mas tais medidas têm implicações económicas e não podem continuar indefinidamente.

Um teste de credibilidade e comunicação

Em tempos de incerteza, a comunicação do banco central é tão importante como a acção política. O RBI deve sinalizar o seu compromisso com o mandato inflacionista, ao mesmo tempo que reconhece os riscos de crescimento. Alcançar este equilíbrio é essencial para ancorar as expectativas nos mercados financeiros e entre os consumidores.

A indecisão ou o atraso na resposta podem perturbar os mercados. Por outro lado, uma postura excessivamente agressiva poderia levar a um aperto desnecessário das condições económicas. O desafio reside em transmitir flexibilidade sem ser reativo.

O fim da fase Cachinhos Dourados marca o início de um período mais exigente para a política monetária na Índia. O RBI não está atualmente a operar num ambiente estável e previsível. Em vez disso, enfrenta choques sobrepostos, canais de transmissão incertos e clareza política limitada. É pouco provável que o caminho a seguir seja linear. A política poderá ter de mudar rapidamente à medida que surgirem novos dados. O mais importante não é uma decisão única, mas a capacidade de adaptação sem perder a estabilidade a longo prazo.