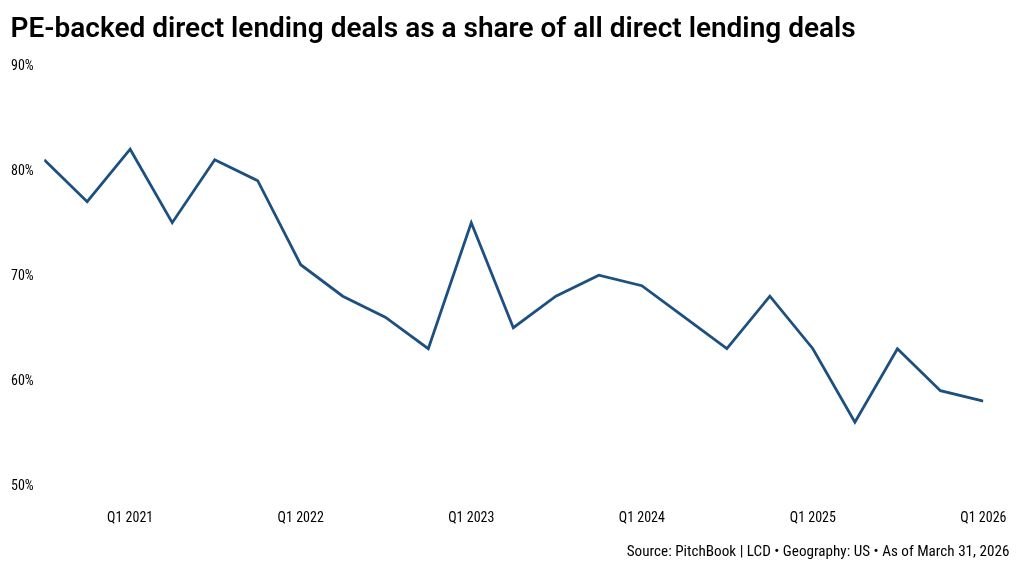

O crescimento maciço do mercado de empréstimos directos nos EUA foi impulsionado por um grupo de mutuários: empresas propriedade de PE. A sua quota de mercado, no entanto, tem vindo a diminuir há anos.

As empresas apoiadas por PE foram responsáveis por cerca de 6 em cada 10 negócios de empréstimos diretos nos EUA no primeiro trimestre, de acordo com dados do PitchBook LCD, abaixo dos mais de 8 em 10 durante o boom de negócios pós-pandemia.

Para um mercado construído em torno do financiamento por patrocinadores, a mudança parece que os credores estão a apoiar cada vez mais as empresas pertencentes a fundadores e executivos, afastando-se dos intermediários de PE e dos seus problemas desde que as taxas de juro aumentaram em 2022.

Mas os detalhes estão nas letras miúdas. Analisar o valor acumulado em vez da contagem de empréstimos mostra uma combinação variável de transacções, não necessariamente um colapso no apetite dos credores por crédito garantido.

“Os 60% neste momento são realmente impulsionados, não porque haja muita atividade no financiamento não financiado – é porque não há atividade suficiente no financiamento financiado”, disse Diana Carr-Colletta, diretora da equipe de crédito privado da gestora de ativos de US$ 1,5 trilhão. PGIM.

Esta distinção é importante. Nos dados do PitchBook LCD, os mutuários apoiados por PE foram responsáveis por 121 transações de empréstimos diretos no primeiro trimestre, ou 57,9% do total de dados capturados no conjunto de dados.

O número de transações de empréstimos diretos nos EUA entre todos os tipos de mutuários caiu para 209 no primeiro trimestre, de 226 no ano anterior, mas o volume estimado aumentou para um total de 73,5 mil milhões de dólares, contra 58,2 mil milhões de dólares.

Os empréstimos utilizados para financiar aquisições alavancadas, que estão diretamente relacionadas com a execução de negócios por patrocinadores de PE, caíram de 63 para 53, enquanto o volume estimado subiu de 17,4 mil milhões para 23,3 mil milhões de dólares.

Isso indica que o mercado não fechou financiamentos de patrocinadores, mas fez menos negócios, alguns deles maiores, enquanto o motor de aquisição está funcionando abaixo da velocidade.

A desaceleração do patrocínio vem aumentando há anos. Ainda comprando empresas Lidando com um acúmulo de empresas envelhecidas do portfólioSaídas mais lentas e distribuições limitadas aos investidores.

Nos EUA, a percentagem de empresas apoiadas por PE detidas há mais de sete anos está a atingir níveis observados pela última vez durante a crise financeira global, de acordo com um relatório recente do PitchBook. Perspectivas quantitativas relatório.

Isto pesou na formação de novas LBO, o motor que historicamente manteve cheios os canais de empréstimos diretos.

Os números do financiamento contam a história de forma mais direta. Apenas 44% dos empréstimos diretos dos EUA apoiaram aquisições alavancadas em 2025, abaixo dos 61% em 2021, de acordo com o PitchBook do LCD A previsão dos mercados de crédito dos EUA para 2026.

No primeiro trimestre, o financiamento do LBO desacelerou para o ritmo mais fraco desde o terceiro trimestre de 2023, mesmo quando o refinanciamento, a recapitalização de dividendos e as compras adicionais mantiveram o capital de crédito privado em movimento.