Os analistas estão lembrando aos britânicos que aproveitem os hacks de pensões para evitar “chocar” os contribuintes do HM Revenue and Customs (HMRC).

Milhões de trabalhadores em todo o Reino Unido que deverão receber um aumento salarial em Abril poderão subitamente encontrar-se na faixa de imposto de 40 por cento, graças a um limite de imposto sobre o rendimento que permanecerá congelado até 2031.

Até ao final do período de congelamento, prevê-se que mais 4,8 milhões de pessoas se tornem contribuintes com taxas mais elevadas do que no início de 2022.

Mike Ambery, diretor de poupança para aposentadoria da Standard Life plc, disse: “Um aumento salarial geralmente é bem-vindo, mas pode ser um choque se o aumento no salário líquido parecer menor do que o esperado.

Os britânicos estão sendo instados a usar um hack de pensões para evitar serem atacados pelo HMRC.

|

GETTY

“Isto acontece muitas vezes porque os rendimentos aumentam as taxas de imposto mais rapidamente do que as pessoas imaginam, especialmente se as taxas marginais do imposto sobre o rendimento permanecerem congeladas.

“Com milhões de pessoas sujeitas a taxas de imposto mais elevadas porque a sua situação não muda realmente, nunca foi tão importante compreender as ferramentas disponíveis para proteger o seu salário líquido e, ao mesmo tempo, controlar o seu futuro financeiro.

“Tomar medidas simples e práticas ajudará a garantir que uma parte maior do seu dinheiro esteja trabalhando para você – hoje e nos próximos anos.”

A mudança coincide com um aumento na conta de Abril, agravando a crise financeira para as famílias afectadas. Aumentar as contribuições para as pensões através de sacrifícios salariais é um dos métodos mais simples de mitigar o impacto de ultrapassar a faixa de 40 por cento.

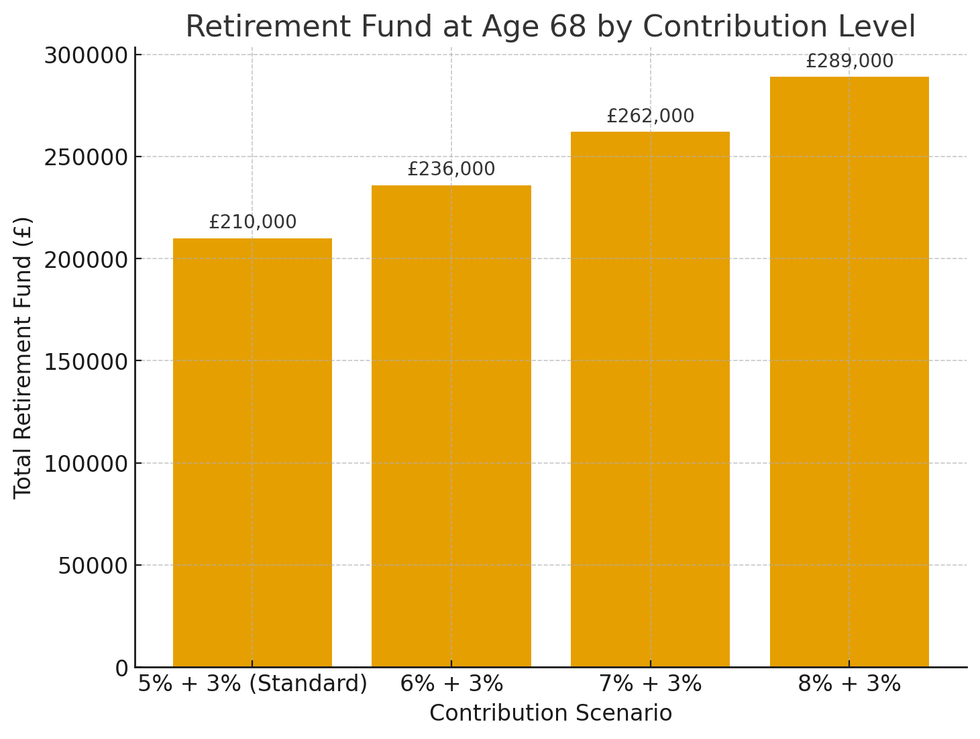

Quanto você pode economizar na aposentadoria fazendo um pequeno sacrifício? | CONVERSA GPT / VIDA PADRÃO

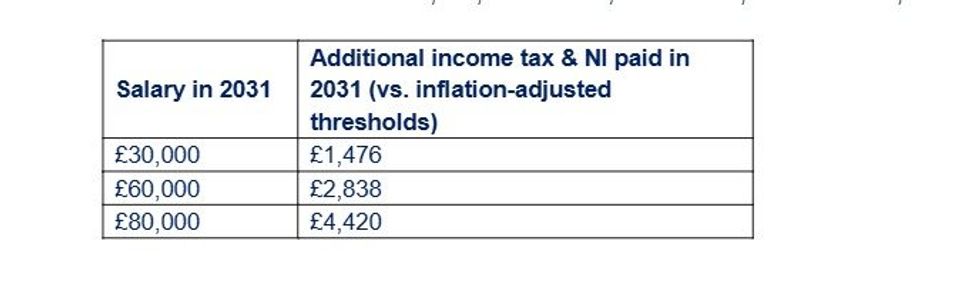

Quanto você pode economizar na aposentadoria fazendo um pequeno sacrifício? | CONVERSA GPT / VIDA PADRÃO  Quanto mais você pagará em 2031 devido à carga tributária? | VIDA PADRÃO

Quanto mais você pagará em 2031 devido à carga tributária? | VIDA PADRÃOIsto permite que os pagamentos sejam feitos a partir do salário bruto, reduzindo simultaneamente o valor tributável à taxa mais elevada e as obrigações de seguro nacional. Ambery deu o exemplo de um funcionário com £50.000 que recebe £5.000 extras, elevando sua renda para £55.000.

Desse aumento, £ 4.730 fica acima do limite de taxa mais alto de £ 50.270 e normalmente resultaria em 40% de imposto mais Seguro Nacional, enviando ao HMRC £ 2.062 antes das deduções de empréstimos estudantis.

Colocar a totalidade das £5.000 na pensão através de sacrifício salarial elimina a responsabilidade de taxas mais elevadas sobre esse rendimento, ao mesmo tempo que reduz as contribuições para a Segurança Nacional. Alguns empregadores transferem parte das suas poupanças para a Segurança Social, aumentando ainda mais o depósito de pensões.

O governo planeia alterar as regras de sacrifício salarial a partir de abril de 2029, limitando a isenção do NI às primeiras £ 2.000. Os contribuintes do Reino Unido recebem benefícios fiscais de pensões com base na sua taxa de imposto sobre o rendimento.

O valor da redução do imposto de pensão que você obtém depende da sua renda | Análise de AJ Bell dos dados do HMRC

O valor da redução do imposto de pensão que você obtém depende da sua renda | Análise de AJ Bell dos dados do HMRCAs pessoas que recebem a taxa básica recebem o complemento de 20% do governo, o que significa que £ 100 recebem uma pensão com apenas £ 80 do seu próprio dinheiro.

Os contribuintes com taxas mais elevadas qualificam-se para um alívio fiscal adicional de 20 por cento, elevando o alívio total para 40 por cento, enquanto os contribuintes com taxas adicionais podem reivindicar até 45 por cento de redução fiscal.

No entanto, este benefício adicional para pessoas com rendimentos elevados nem sempre é aplicado automaticamente. Dependendo da estrutura contributiva, os indivíduos podem reclamar o montante extra diretamente ao HMRC, através de autoavaliação ou contactando o fisco.

Qualquer isenção devida geralmente é devolvida como reembolso ou ajustada por meio do código tributário. Aqueles que não apresentaram o pedido em anos anteriores geralmente podem apresentar o pedido novamente por até quatro anos fiscais.