Quase meio milhão de aforradores de pensões esvaziaram completamente os seus fundos de pensões quando os utilizaram pela primeira vez, durante o exercício financeiro de 2024-2025.

Os números mostram que 462.160 fundos de pensões foram totalmente levantados durante o ano, um aumento de 29 por cento em relação aos 357.122 registados em 2018-19.

Os números divulgados pela Autoridade de Conduta Financeira (FCA) suscitaram preocupações entre os especialistas do sector das pensões sobre a extensão da subpoupança nas pensões em toda a Grã-Bretanha, especialmente entre os trabalhadores que dependem de fundos de pensões mais pequenos.

A análise da empresa de gestão de fortunas Quilter descobriu que cerca de 301.991 fundos de pensões totalmente retirados em 2024-25 foram avaliados em menos de £ 10.000.

O tamanho médio do fundo de pensão também caiu ligeiramente nos últimos seis anos, caindo de £ 18.367 em 2018-19 para £ 17.355 em 2024-25, de acordo com a análise.

Quilter disse que os fundos de pensões mais pequenos tinham uma probabilidade significativamente maior de serem totalmente retirados do que as poupanças de pensões maiores.

Especialistas do setor alertaram que muitos aforradores parecem estar a aceder às suas pensões por necessidade financeira e não como parte de uma estratégia planeada de rendimento de reforma.

Adam Cole, diretor de estratégia política e assuntos da Quilter, disse: “Quando as poupanças são limitadas, aceitar o montante total é muitas vezes uma resposta prática às pressões financeiras imediatas, em vez de uma estratégia de rendimento a longo prazo.

Alerta de pensões da FCA enquanto 462.000 poupadores drenam totalmente os fundos de pensão em 2024-25

|

GETTY

“A preocupação é que o resgate total dos bancos mais pequenos possa proporcionar um alívio a curto prazo, mas aumenta o risco de o dinheiro acabar no futuro.”

Georgie Edwards, do provedor de pensões trabalhistas TPT, descreveu os números como um “sinal preocupante” sobre a preparação para a aposentadoria no Reino Unido.

Ele disse: “Para muitos, esta não é uma escolha estratégica, mas um sinal de que as suas poupanças não são suficientes”.

A TPT afirmou que a tendência sugere que um número crescente de trabalhadores se aproxima da reforma sem poupanças suficientes para sustentar o seu nível de vida mais tarde na vida.

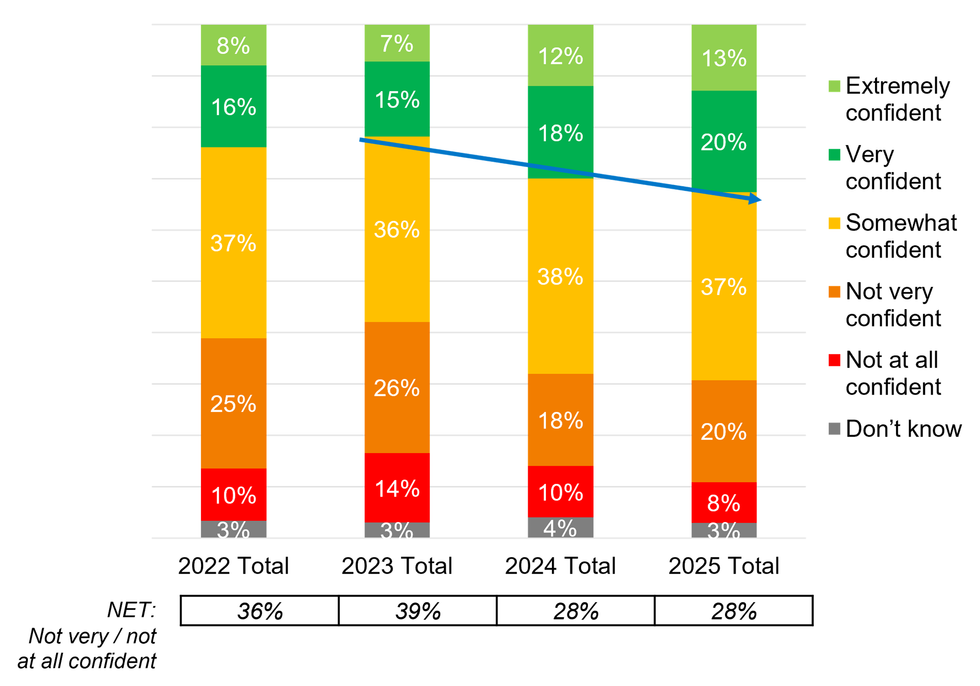

Quão confiantes estão os britânicos em relação às suas poupanças para a reforma? | AEGON

Quão confiantes estão os britânicos em relação às suas poupanças para a reforma? | AEGON As advertências surgem no momento em que o Partido Trabalhista excluiu a possibilidade de aumentar as taxas legais de pensões durante a actual legislatura.

Uma investigação separada realizada pela Scottish Widows descobriu que 2,3 milhões de trabalhadores enfrentam agora a pobreza na reforma.

O banco recomendou que os ministros aumentassem a taxa mínima combinada de contribuição para as pensões de 8% para 12%.

A Scottish Widows disse que o aumento proposto poderia reduzir a proporção de trabalhadores com rendimentos de pensões insuficientes de 24% para 17%, melhorando potencialmente os resultados para cerca de 700.000 pessoas.

Os profissionais de reforma têm argumentado repetidamente que as actuais taxas mínimas de contribuição automática são demasiado baixas para proporcionar um rendimento de reforma adequado a milhões de trabalhadores.

Os números da FCA também mostraram que quase 50.000 poupadores retiraram fundos de pensão no valor de £ 30.000 ou mais em uma única transação em 2024-25.

Tom Selby, diretor de políticas públicas da plataforma de investimento AJ Bell, alertou os poupadores para considerarem as consequências a longo prazo antes de retirarem totalmente a sua pensão.

Ele disse: “Qualquer pessoa que esteja pensando em sacar todo o seu fundo de pensão precisa pensar cuidadosamente sobre as implicações fiscais desta decisão e as implicações que ela poderia ter na sua aposentadoria.

“O resultado final é que se retirarmos o dinheiro da reforma e o colocarmos numa conta bancária, o dinheiro passa de um ambiente onde pode crescer isento de impostos para um ambiente onde pode ser tributado, enquanto a inflação corrói o seu valor real no longo prazo.”

Cole disse que a tendência também reflecte mudanças mais amplas nos regimes de pensões em toda a força de trabalho, com menos trabalhadores agora cobertos por regimes de pensões de benefícios definidos garantidos.

Em vez disso, um número crescente de trabalhadores depende de pensões de contribuição definida, onde o rendimento das pensões depende inteiramente do nível de poupança acumulado ao longo do tempo, disse ele.