Os reformados que compram anuidades podem agora recuperar o seu investimento inicial sete anos mais cedo do que há cinco anos.

Dados da Canada Life mostram que uma pessoa típica de 65 anos que investe £ 100.000 em uma anuidade agora pode atingir o ponto de equilíbrio após 14 anos.

Em 2021, seriam necessários 21 anos para recuperar o valor original do mesmo investimento.

A melhoria segue-se a um aumento acentuado nas taxas de anuidade, que atingiram o máximo dos últimos 17 anos em 2025.

Uma pessoa saudável de 65 anos que investe £ 100.000 em uma anuidade única receberá agora £ 7.373 por ano.

Isto compara-se com £4.662 cinco anos antes, reduzindo o período de retorno em cerca de um terço.

O crescimento dos rendimentos foi impulsionado pelas taxas de juro mais elevadas dos últimos três anos.

O aumento das taxas de juro fez subir os rendimentos das obrigações do governo britânico, com o preço das anuidades intimamente ligado ao rendimento do ouro.

Aposentados atingem o ponto de equilíbrio mais cedo, quando a renda atinge o maior nível em 17 anos

|

GETTY

Em todo o mercado, a renda média anual de anuidades atingiu £ 3.558 no mês passado.

Isto representa um aumento de £60 em comparação com março de 2025, de acordo com Moneyfacts.

Junto com a melhoria das taxas de juros, a demanda por anuidades também aumentou.

Dados da Autoridade de Conduta Financeira (FCA) mostram que as vendas de anuidades crescerão 29 por cento entre 2021-22 e 2024-25.

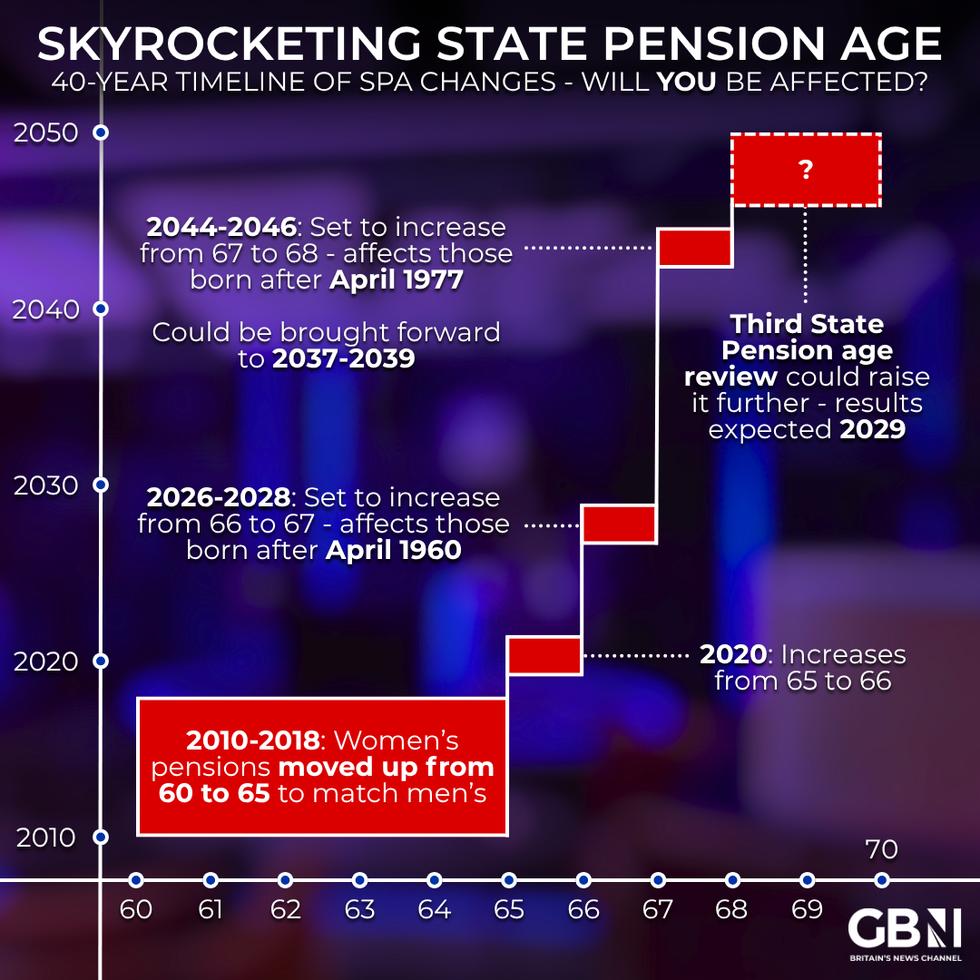

As mudanças na idade de aposentadoria do estado afetarão você? | GETTY

As mudanças na idade de aposentadoria do estado afetarão você? | GETTYO número de bancos de pensões convertidos em anuidades na primeira entrada aumentou de 68.514 em 2021-22 para 88.430 em 2024-25.

As anuidades proporcionam uma renda garantida para toda a vida e os pagamentos aumentam de acordo com a inflação.

As mudanças políticas também contribuíram para o interesse renovado.

As poupanças de pensão não utilizadas estarão sujeitas ao imposto sobre herança a partir de abril de 2027, confirmou o Partido Trabalhista.

Isso levou alguns aposentados a considerar as anuidades como parte de seu planejamento patrimonial.

O dinheiro usado para comprar a anuidade é retirado do fundo de pensão, o que significa que não faz mais parte do patrimônio da pessoa sujeita ao imposto sucessório.

Isto pode reduzir o valor total do património e a potencial obrigação fiscal dos beneficiários.

Nick Flynn, diretor de renda de aposentadoria da Canada Life, disse: “O preço atraente e a certeza de uma renda garantida para toda a vida são cada vez mais valiosos à medida que as pessoas vivem mais e enfrentam aposentadorias mais longas, tornando as anuidades uma forte escolha para aqueles que buscam estabilidade financeira e paz de espírito”.

Uma mulher de 65 anos pode esperar mais 23 anos em média

|

GETTY

Rachel Springall, especialista em finanças corporativas Moneyfacts disse: “Taxas de juros mais altas e rendimentos de ouro mais elevados aumentaram as rendas de anuidades, tornando-as mais atraentes para os poupadores de aposentadoria do que eram há alguns anos”.

Ele acrescentou: “Agora a necessidade de retirá-lo tornou-se ainda mais forte, especialmente porque os fundos de pensão não utilizados vão para herança a partir de abril de 2027.

“Usar parte de uma pensão para comprar uma anuidade pode reduzir o valor do patrimônio, o que significa que os entes queridos enlutados de alguém pagariam menos imposto sobre herança”.

Números do Escritório de Estatísticas Nacionais (ONS) mostram que uma mulher de 65 anos pode esperar mais 23 anos, em média.

Espera-se que homens da mesma idade vivam mais 20 anos ou mais.