Os aforradores britânicos investiram extraordinários 12 mil milhões de libras em ISA em Abril de 2026, enquanto as famílias procuravam proteger o seu dinheiro dos impostos antes das reformas abrangentes da Chanceler Rachel Reeves no próximo ano.

O valor representa a segunda maior entrada mensal desde que os registos começaram em Abril de 1999, pouco abaixo do pico de 13,1 mil milhões de libras registado em Abril de 2025.

Esta pressa para maximizar as contribuições do ISA segue um padrão observado entre 2023 e 2025, quando abril registou consistentemente os depósitos mais elevados de qualquer mês.

O aumento ocorre num momento em que os aforradores se preparam para grandes mudanças nas regras do ISA planeadas para Abril de 2027, que irão mudar fundamentalmente a forma como a poupança isenta de impostos funciona para milhões de pessoas.

Rachel Reeves faz alterações no regime tributário do ISA

|

GETTYA partir de 6 de abril de 2027, o subsídio anual em dinheiro do ISA para indivíduos com menos de 65 anos cairá de £ 20.000 para apenas £ 12.000, embora o limite total de £ 20.000 permaneça disponível para ISAs que investem em ações e ações.

O chanceler também imporá uma taxa de 22 por cento sobre os juros auferidos sobre o dinheiro mantido em ações e ISAs. O HMRC confirmou que a medida entrará em vigor na mesma data.

Talvez o mais significativo seja o facto de a declaração orçamental de 2025 ter confirmado que os aforradores serão permanentemente proibidos de transferir dinheiro de ISA de ações e ações de volta para ISA de numerário.

A especialista financeira da Moneyfactscompare.co.uk, Rachel Springall, disse que os poupadores estavam correndo para “proteger dos impostos seu dinheiro suado” antes da revisão regulatória.

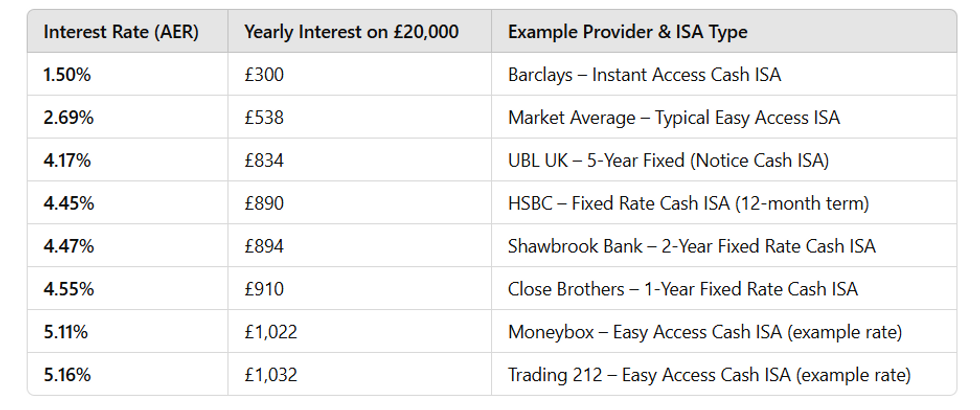

Exemplos de renda Isa isenta de impostos no Reino Unido se você tivesse £ 20.000 em Isa | GBN

Exemplos de renda Isa isenta de impostos no Reino Unido se você tivesse £ 20.000 em Isa | GBN O subsídio do ISA é reposto todos os anos em 6 de abril, quando começa o novo ano fiscal | GETTY

O subsídio do ISA é reposto todos os anos em 6 de abril, quando começa o novo ano fiscal | GETTYEle observou que a carga tributária tem sido o principal impulso para que os poupadores utilizem o subsídio do ISA, com as margens do imposto de renda congeladas até 2031.

Para quem ainda não tem o 2026/27. Depois de aproveitar a subvenção de 2018, a Sra. Springall disse que “ainda existem algumas taxas muito atraentes disponíveis que pagam mais de quatro por cento em ISAs em dinheiro”.

Acrescentou que a redução das licenças foi “uma tentativa de encorajar os poupadores a investir em ações e ISAs”, mas sublinhou que “ninguém deve sentir-se forçado a investir”.

Springall destacou que em abril de 2026 houve saídas de 13,1 mil milhões de libras de depósitos a prazo remunerados, incluindo contas de fácil acesso e contas correntes, refletindo levantamentos de 11,1 mil milhões de libras no mesmo mês de 2025.

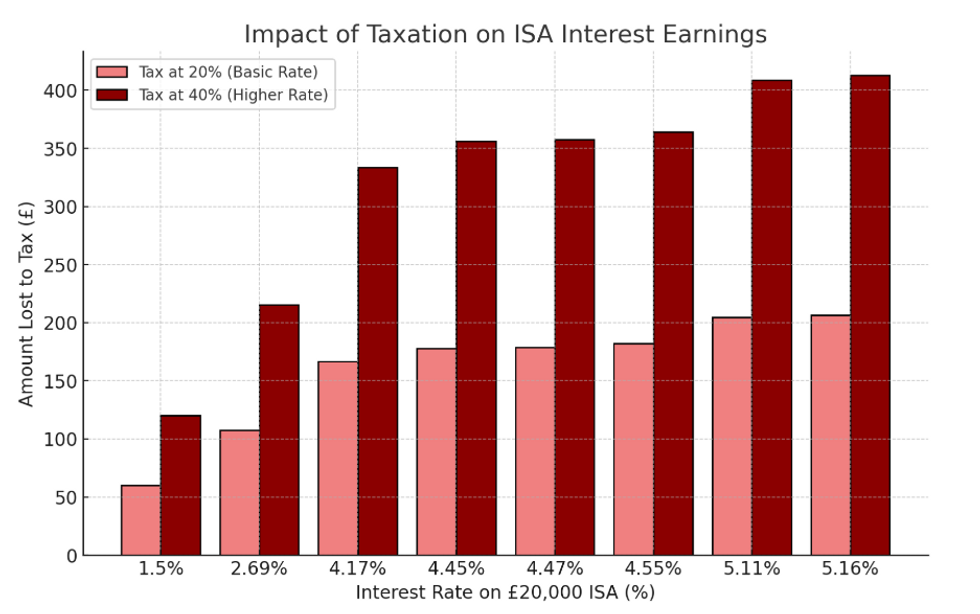

Quanto você poderia perder se a renda do papai estivesse sujeita ao imposto de renda, discriminada por alíquota e faixa de imposto | GBN

Quanto você poderia perder se a renda do papai estivesse sujeita ao imposto de renda, discriminada por alíquota e faixa de imposto | GBNAs preocupações com o aumento do custo de vida este ano poderão sobrecarregar os orçamentos familiares e reduzir o rendimento disponível, alertou.

Aqueles que têm poupanças em contas mais antigas devem garantir que a sua taxa de rendimentos está acima da inflação e verificar os seus bancos de poucos em poucos meses.

Em particular, a Sra. Springall instou as pessoas que planeiam obter uma pensão privada antes dos 65 anos de idade a procurarem aconselhamento profissional sobre planeamento fiscal, dada a próxima redução no apoio em dinheiro do ISA.